DYADとは

現状のステーブルコインの問題点

現在ステーブルコインは市場に1500億ドル以上存在しており、代表的なものだとUSDC、USDT、DAIなど数にすると数十種類に上ります

しかしどれも市場にリスクと不確実性があると安定性を失うものもあれば、

中央集権化されているか、(部分的に) 中央集権的な支援を受けているものもあれば、ガバナンスの気まぐれに弱いものもあれば、成長のインセンティブが弱いものもあります。

理想のステーブルコインとは?

ではどうしたら理想のステーブルコインに近づけるのか、需要と供給でそれは異なります

供給側:

- 最小限の維持費

- 魅力的な利点

- 長期ボラティリティと方向性

需要側:

- ハードペグ

- あらゆる市場条件における外生担保 (ETH) のパーミッションレス償還可能性

- 過剰担保

DAYD

現状のステーブルコインの問題を改善し限りなく理想に近づいたのがDAYDです

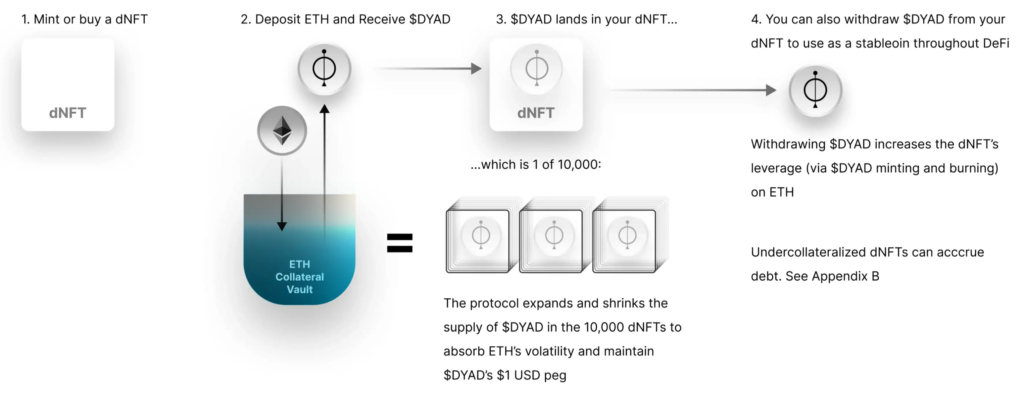

mint

DAYDはdNFTをmintする事から始まります

dNFT

dNFT 保有者は ETH を担保保管庫に預け入れることができ、dNFT 残高に対して同数のドル建て DYAD トークンが割り当てられます (これらのトークンは実際にはダンピング保管庫(※1)にあります)。dNFT 保有者は、DYAD 残高の一部を引き出すことを選択できます。その時点で、DYAD トークンはダンピング ボールトから保有者のウォレットに移動します。そこから、DeFi全体でステーブルコインとして使用できます。

xp

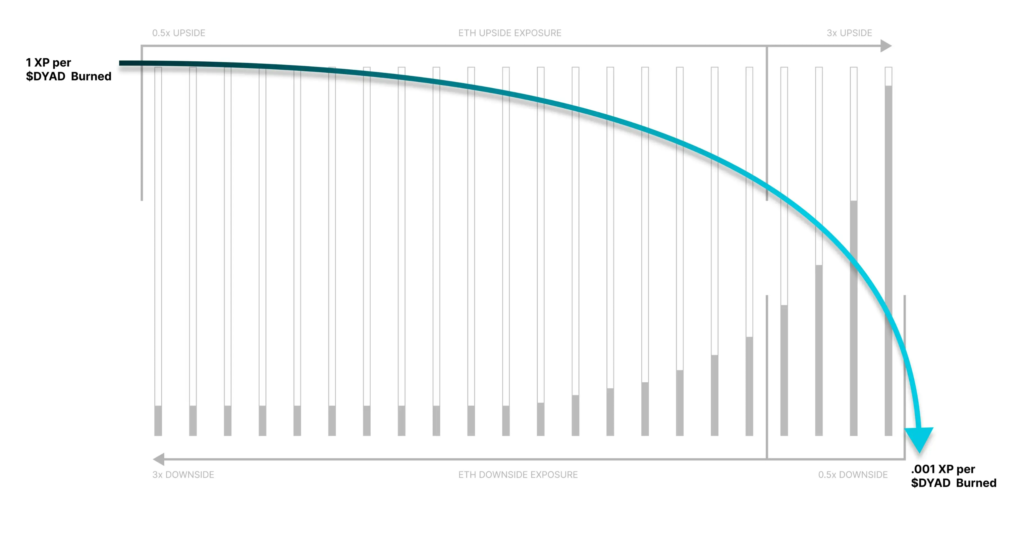

XP は、dNFT 保有者が獲得を競うオンチェーン メタデータの特性であり、さらに dNFT の ETH に対するアップサイドとダウンサイドのエクスポージャーを決定し、最終的に安全な DYAD の過剰担保レベルを決定し、DYAD の保有コストを決定します。

DAYDのプロトコル構造

ETH Collateral Vault

これはプロトコルの TVL です。dNFT/XP メカニズムは、DYAD トークンの数をこのボールトのドル価値と等しくするために存在します。

DYAD Damping Vault ※1

れは、dNFT に保管されているすべての DYAD の共有プールです。プロトコルには、ETH がダウンしたときにこれらの DYAD トークンをバーンし、ETH がアップしたときにこのプールに新しい DYAD トークンを作成する機能があります。各 dNFT の保存された DYAD 特性は、このプールのシェアを追跡します。

DYADの交換

DYAD を持っている人は誰でも (dNFT を持っているかどうかに関係なく)、ETH の価格に関係なく、Collateral Vault からいつでも 1 ドルの ETH と引き換えることができます。

Collateral Vault から DYAD を ETH に引き換えることは、dNFT の合計鋳造 DYAD 残高を減らす唯一の方法です

リバランス

ETH のボラティリティにより、ETH 担保保管庫のドル価値と、預金および流通の両方の DYAD の総供給量との間には常に不均衡が生じます。Collateral Vault 内の追加の ETH は余剰として扱われ、ETH に対するボラティリティを吸収するか、Damping Vault で新たに作成された DYAD として dNFT に割り当てられます。これは、ETH の価値が上昇し、担保保管庫の価値が DYAD の総供給量よりも高い場合と同じメカニズムです。

2 つのボールトは常にバランスが崩れていると想定しており、Damping Vault 内で DYAD を作成して燃焼させることで、プロトコルが永遠にバランスを取り直そうとしています。これは、オラクルの支払いとETH担保保管庫から直接ボットのインセンティブを処理することにより、プロトコルが自律的かつ分散化されたままになる方法でもあります. これは、あたかも ETHUSD 価格の下落であるかのようにプロトコルによって処理されます。

ボットとオラクルが担保保管庫から最小限の運用コストを引き出す (プロトコル運用のコストを社会化する) 以外に、誰もこの保管庫または Dyad プロトコル全体から何らかの形態のレントを抽出しないことに注意することが重要です。

焼却責任と造幣権

dNFT のバーン ライアビリティは、ミントされた DYAD の合計に基づいて評価されます。ただし、その造幣権は、預け入れられた DYAD に基づいて評価されます。流通している DYAD からの鋳造の「余剰」は、dNFT の取引手数料と同様に担保保管庫に送られます。

各 dNFT は、その DYAD が ETH に換金されるまで、自身が作成した DYAD を十分に担保する責任があります。当社のインセンティブ構造により、dNFT 保有者は、流通のために DYAD をリリースする利点 (レバレッジと流動性へのアクセス) と、ETH が下落して dNFT が負債になるリスクを比較検討するようになります。すべての dNFT にわたって、これらの決定を総合すると、ETH のインプライド ボラティリティ オラクルに近似します。

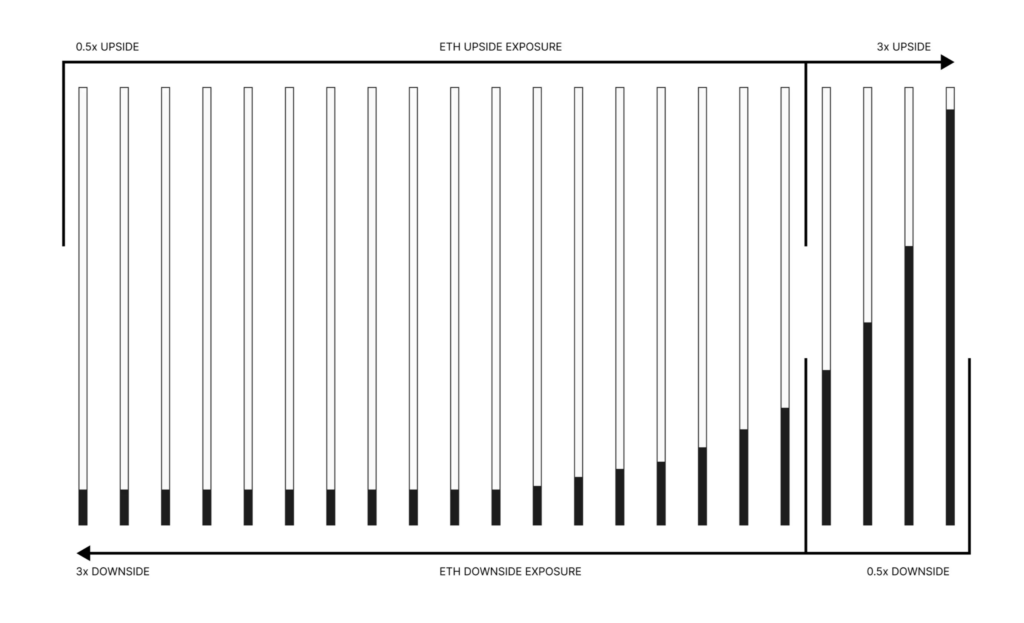

XPの詳細

XP はトークンではなく、dNFT メタデータの特性です。これにより、プロトコルは、インフレの利回りファーミングトークンの負の外部性なしに、流動性提供のための競争的インセンティブを確立できます。XP は dNFT 流通市場で価格表現を見つけますが、dNFT から切り離して単独で取引することはできません。

ETH がダウンすると dNFT は XP を獲得し、プロトコルはデポジットされた DYAD を燃やして総供給量を減らします。合計 XP の割合、つまり XP リーダーボードでの位置によって、バランスシート上の DYAD ごとの dNFT のバーン債務とミント資格が決まります。

XP は、dNFT の下位 80% の ETH の上方エクスポージャーを上位 20% に効果的にシフトし、上位 20% の下方エクスポージャーを下位 80% にシフトします。これにより、上位 20% の dNFT に、ETH 価格の方向性に関係なく利益をもたらすほぼ魔法のようなポジションが生まれます

下位 80% は、単に ETH を保持するよりも PnL の点で悪いポジションにとどまるようにインセンティブを与えられているため、魔法のトップ ポジションを可能にし、持続可能にしています。

この対数的な XP 発生効率の低下により、必要に応じてプロトコルの流動性を積極的に展開することで、すべての dNFT が上位 20% に入る妥当なチャンスが得られます。または、セカンダリでフロア (最低 XP) dNFT を購入し、プロトコルを燃やすためにいくらかの DYAD を投資し、最も効率的なレートで XP を獲得し、セカンダリで利益を得るためにフリップすることもできます。この取引は通常、dNFT の時間、不確実性、固有の希少性のために利益をもたらしますが、主な理由は、dNFT が XP リーダーボードで高いほど、1 XP を獲得するのに多くの DYAD が必要になるためです。

dNFT債務

NFT の焼却責任が預託された DYAD 残高を超えると、プロトコルは預託された DYAD のすべてを焼却し、預託された DYAD 残高をマイナスに押し込み、dNFT を破産させます。

dNFT の残高がマイナスの場合、発行された DYAD の合計残高 (バランス シート上のすべての循環 DYAD) に応じて、バーン ライアビリティが発生し続けます。ただし、XP や新しく作成された DYAD は発生しません。これにより、問題のある dNFT の保有者は、より多くの DYAD を投資して債務を清算し、XP を再び獲得し始めるか、セカンダリ NFT マーケットプレイスで dNFT を販売するようになります。流通市場は、影響を受けていない XP に対して、問題のある dNFT の債務の価格を設定できます。

dNFT の負債が清算されるまで、1 つおきの dNFT は、破綻した dNFT のバランスシート上で流通している DYAD の担保を、わずかに多くのレバレッジ、つまり社会的損失の形で吸収します。放棄された dNFT が負債のブラック ホールになるのを防ぐために、プロトコルは、任意の時点で負債がプロトコル TVL の 0.01% を超える dNFT をバーンします。その後、新しい dNFT が代わりに請求可能になります。

まとめ

dNFT は、保有者が XP をめぐって互いに競争するためのプロトコル、コミュニティ、および戦略を構築するための金融政策プリミティブであり、したがって、ETH での最高の位置、最高の dNFT 値、および最低の DYAD 保有コストです。dNFT は、所有者が直接制御したり、ガバナンス ベースの DAO によって管理したり、完全に自動化したり、現在想像できない方法で最適化したりすることができます。彼らの無許可の構成可能性、希少性、および XP ベースの PvP メカニズムは、最大の動的過剰担保の深さと資本効率への進化を加速します。

ひよこから一言

今回の内容は過去一難しかったと思うひよ

ひよこも何とか嚙み砕いて翻訳してみたけどなかなか理解が難しい内容になったひよ

難しいことは考えずDAYDはペグの外れる心配のない緻密なステーブルコインって感じの認識でいいと思うひよ!

コメント